-

[리포트요약] 쿠팡의 기업가치는 정말 100조원일까?재테크공부 2021. 3. 15. 13:46반응형

하나금융투자 박종대, 서현정 주간 리테일리포트

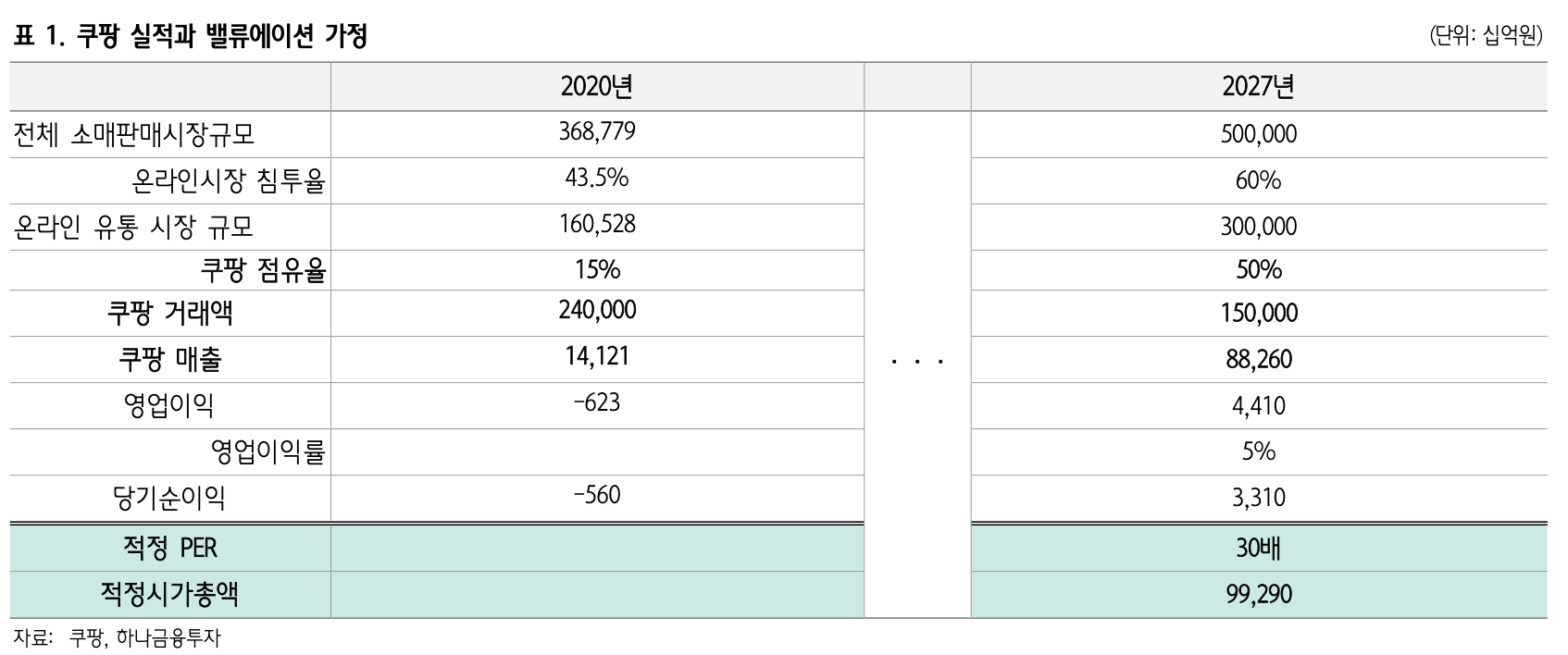

가정) 쿠팡이 한국 온라인 시장을 50% 점유하고 있다고 가정한다.

유통구조를 감안하면 그 이상은 무리다. (특수한 상품, 기호, 산지 직접구매, 개별브랜드 업체 온라인몰 등)

중국 알리바바의 시장 점유율은 80%에서 최근 2019년 54%까지 하락했다.

중장기적으로 한국 소매판매시장 규모 500조원, 온라인시장 침투율60%를 가정한다.

2020년 한국 온라인 침투율 43.5%, 중국52% 감안 -> 중장기적으로 60% 까지 상승할 가능성은 낮지 않아보인다.

이때 온라인 유통 시장규모는 300조원, 쿠팡 시장점유율 50%가정하면->

거래액 150조원, 3자거래 비율 감안 -> 매출규모 88조원.온라인 유통시장에서 절대적인 시장점유율을 확보한다면, 가파른 수익성 개선을 도모할 수있다.

아마존 온라인 유통사업 영업이익률= 3~4%,

가정) 쿠팡의 중장기 영업이익률을 5%로 가정하면 :

영업이익 4.4조원에 기타 영업외손익이 없다고 가정하면 당기순익 3.3조원,

압도적 시장 지위로 per 30을 적용하면 99조원이 된다.

-> 공격적인 가정이다.

2020~2027년 까지 연평균 30%이상 거래액이 증가해야 한다.

이때가 되면 산업 성장률이 yoy10%이하로 하락하고,

쿠팡 매출 성장률도 산업성장률을 넘어서기 어려울 수 있다 -> 과연 30배 per을 줄 수 있을지???의문이다.

이렇게 공격적인 가정도 7년 후 적정 시가총액을 할인율 없이 선반영한 것이 된다.

다만,

쿠팡이 국내 온라인 유통시장 절대적 사업자로 자리매김 할 경우 막대한 트래픽을 이용, 다양한 사업을 전개할 수 있는 플랫폼 회사 성격을 갖기 때문에 그 잠재가치는 밸류에이션 프리미엄 요인이 될 수 있다.

아마존과 비교하면? 사업구조와 지역 확장성은 열위

아마존은 글로벌1위사업자에 클라우딩 서비스(2020연간 영업이익의 절반이상)도 하고 있다.

신규 투자를 여전히 하고 있고, 유럽에서도 온라인 유통시장 1위 사업자다.

그러나, 쿠팡은 잇츠나 ott등 사업을 확대하고 있으나 아직 작고,

해외 진출을 논하기에는 무리가 있다.

시장 선점이 아니라면 어렵다.

동남아 시장은 '쇼피'와 '알리바바'가 경쟁중이다.

쓱닷컴 재평가 가능성은 제한적

쿠팡: 플랫폼 업체로서의 가능성이 있다

쓱닷컴: 유통사업에 초점, 식품온라인 시장에서 절대적 시장점유율을 가질 가능성이 크다.

또한 오프라인 할인점과 유기적인 관계가 있기 때문에 별도사업으로 sotp밸류에이션 하기에는 무리다.

요약을 해보려고 했으나 주옥같은 내용이어서 거의 그대로 가져왔다.

반응형'재테크공부' 카테고리의 다른 글

[다원시스유상증자] 유상증자 예약 신청방법 (키움증권 영웅문s) (0) 2021.03.16 권리락이란? (0) 2021.03.15 [리포트요약] 종근당, 코로나19치료제, 600배 센놈이 온다 (0) 2021.03.15 [다원시스] 2021년 유상증자 신청 기간, 방법 (0) 2021.03.11 투자자들을 위한 존 템플턴의 22가지 격언 (0) 2021.02.24